삼슬라, 이대로 괜찮을까? 테슬라가 기술 기업이 아니라면 85.2% 과대평가 되어 있다.

ㅇ 실수하지 말자, 테슬라는 자동차 산업을 교란하기 위해, 극한의 진입 장벽을 돌파하면서 상상할 수 없는 일을 해낸 경이로운 기업이다.

ㅇ 자동차 대기업들이 가연성 엔진에서 EV로 변하게 만드는 성공적인 회사라고 해서, 오늘날 테슬라 주식이 좋은 투자라는 의미는 아니다.

ㅇ 총이익과 순이익의 100%는 테슬라의 다른 사업들이 적자를 내면서 자동차 부문에서 창출되고 있으며, 이는 테슬라를 테크 기업이 아닌 자동차 제조기업으로 만들고 있다.

ㅇ 테슬라의 측정 기준을 자동차 산업과 빅테크와 비교해보니 결과는 똑같으며, 테슬라의 평가는 터무니 없다.

어떤 대가를 치르더라도 기꺼이 그 주식에 대한 대가를 치르려는 충실한 추종자들을 가진 회사는 드물다.

테슬라(Tesla, TSLA) 밸류에이션은 계속해서 황소와 곰의 대화 주제가 되고 있다.

한쪽은 테슬라의 재정 성장과 FSD, 보험, 로봇 등 미래 전망이 현재의 9,021억2천만 달러의 가치평가를 정당화 한다고 주장하는 반면, 다른 한쪽은 현재의 금융과 컬트적인 추종으로 인해 테슬라의 주식이 대규모로 과대평가 되어있다고 주장한다.

나는 일론 머스크에게 경의를 표한다.

그의 업적은 누구에게도 뒤지지 않는다.

다른 사람들이 그를 미쳤다고 부르자, 머스크는 경쟁하기 가장 어려운 산업 중 하나를 선택했고, 테슬라를 처음부터 시작하고, 자동차 제조업자들과 맞서 싸웠고, 결국 성공했다.

테슬라는 산업을 진정으로 형성한 드문 성공 사례 중 하나이며, 해당 기업이 극복한 진입 장벽은 정말 놀랍니다.

테슬라는 경쟁사보다 자본, 제조, 신뢰성 또는 인프라를 갖추지 못했지만, 성공할 수 있는 방법을 찾았다.

여러 방해물들이 있었음에도 불구하고 그들은 가연성 엔진 없이 목표를 달성했고, 자동차 산업 내에서 완전히 새로운 분야를 개척했다.

테슬라가 훌륭한 회사라고 해서, 테슬라의 주식이 대단하거나 과대평가된 것은 아니다.

나는 테슬라가 아직 긴 성장 활주로를 앞두고 있다고 믿기 때문에, 테슬라에 대해 부정적인 입장은 아니지만, 주가에 있어서 만큼은 다르게 생각하고 있다.

내가 왜 틀렸는지에 대해 코멘트를 남기기 전에, 설명을 읽고 내가 인용하고 있는 지표에 대해 생각해보기 바란다.

분석에 대한 논평에 대해서는 기꺼이 논의하겠다.

테슬라 VS 자동차 분야

테슬라가 논의될 때마다 "테슬라 VS 전세계"라는 느낌이 든다.

누가 더 좋은 자동차를 만들 것인가에 대한 논의는 의견의 문제이고, 그것은 그들 개개인의 의견이기 때문에 모두가 옳다.

만약 A가 테슬라가 최고의 차를 만든다고 생각하고, B가 메르세데스 벤츠가 최고의 차를 만든다고 생각한다면, 둘 다 옳다.

이것에 대해 토론하는 것은 무의미 하다. 그러니 아래 수치를 한 번 살펴보자.

현재 테슬라의 시가총액은 9,869억2천만 달러이며, 도요타, 폭스바겐, 다임러, BMW, GM, 포드, 혼다, 페라리, 닛산, 스바루, 볼보, 마쯔다 등 12개 기업을 합치면 7,774억 1천만 달러이다.

P/S 비율은 종종 평가를 정당화하기 위해 인용된다.

12개 기업은 TTM 대비 1조3,800억 달러의 매출을 올린 반면, TM 대비 P/S는 15,620억 달러, 테슬라는 1,987억 달러의 수익을 창출했다.

이들 12개 기업은 합쳐서 1,182억 9천만 달러의 순이익을 창출했고, 테슬라는 84억 달러를 창출했다.

테슬라는 훌륭한 회사이지만, 현재의 가치 평가는 지나치게 부풀려졌다.

테슬라의 시가총액은 이들 12개 자동차 제조업체보다 2,095억2천만 달러 더 크지만, 12개 자동차 제조업체를 합치면 1조3,200억 달러의 매출과 1,098억9천만 달러의 순이익을 더 창출한다.

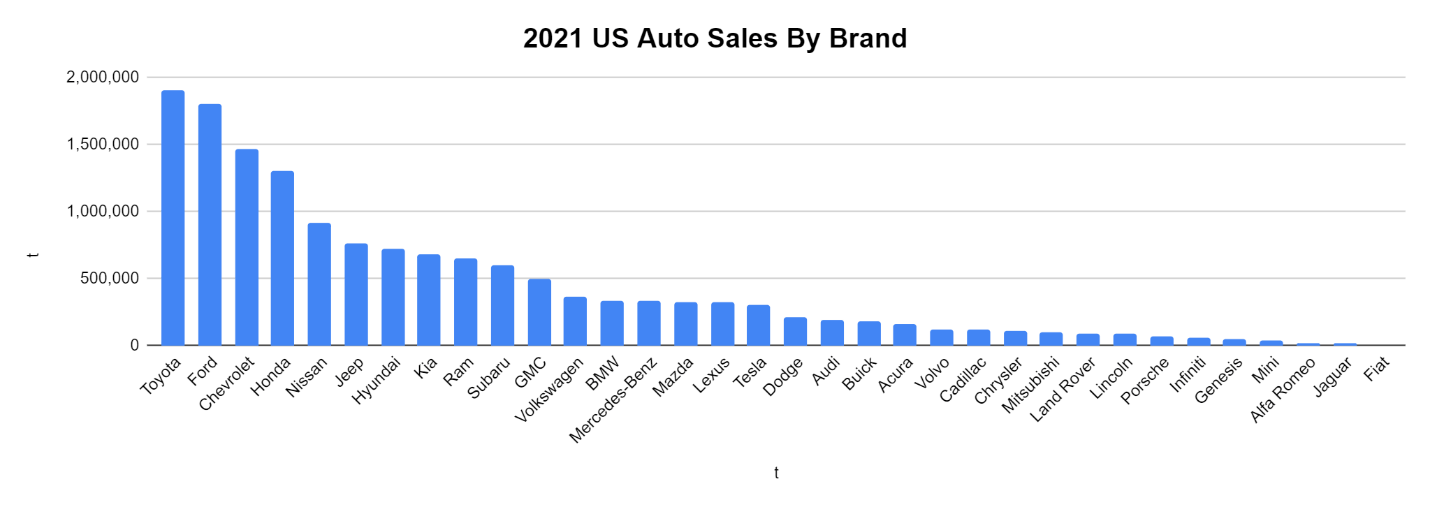

시가총액을 살펴보면, 미국 내 자동차 판매에서 테슬라가 경쟁사보다 압도적 다수를 차지하고 있다고 가정할 수 있다.

2021년 자료에 따르면, 테슬라는 미국 전체 차량 판매량 중 2.02%를 차지하고 있다.

이는 테슬라의 시가총액이 비현실적인 단계에 이르렀음을 의미한다.

현실적으로, 테슬라는 차량의 가격 때문에라도 시가총액 측면에서, 더 이상 시장을 혼란스럽게 하는데 어려움을 겪을 것이다.

현실은 테슬라가 혼다나 도요타에 필적하는 차를 팔 수는 없기 때문이다. 시장점유율을 두 배로 높이는 것은 만만치 않은 일이다.

이건 그냥 수학이다. 테슬라는 대중을 위한 제품을 보유하고 있지 않으며, 럭셔리 부문에서는 계속 성장할 수 있겠지만, 소비자의 가격 결정력 때문에 달성할 수 있는 성장의 양은 제한적이다.

테슬라는 테크 기업이 아니므로, 한가지 관점으로만 평가해서는 안된다.

그간 테슬라 시가총액에 대한 근거는 테슬라가 단순한 자동차 회사가 아니라 테크 기업이라는 것이었습니다.

테슬라의 2022년 1분기 영업보고 슬라이드의 23페이지 발췌본이다.

다시 한번 말하지만, 테슬라의 총 이익과 순 이익은 100%가 자동차 판매로부터 나온다.

에너지 생산 및 저장소는 6억 1,600만 달러의 수익을 창출하고 이 수익의 비용은 6억 8,800만 달러이기 때문에 손실이 발생한다.

이 부문은 12억7,900만 달러의 수익을 창출하는 반면, 이 부문의 비용은 12억 8,600만 달러이다. 서비스 부문도 마찬가지다. 이것은 운영비는 고려하지 않은 수치다.

테슬라와 연관된 제조업체들은 최첨단 자동차를 생산하는 것은 맞지만, 이로인해 그들을 테크 기업으로 분류하지는 않으며, 물론 하나의 섹터로 분류해서도 안된다.

하지만 이것이 테슬라 시가총액의 근거이고, 실제로 테크 기업들은 더 큰 수익률 배수로 거래되고 있기 때문에, 나는 테슬라와 애플, 마이크로소프트, 아마존, 알파벳과 메타플랫폼을 서로 비교하고, 테슬라가 왜 과대평가되었는지를 설명하겠다.

비교하기 전에, 각 기업의 시가총액을 공개하여 분석의 틀을 잡고자 한다.

애플 - 2조 6,900억 달러

마이크로소프트 - 2조 1,700억 달러

구글 - 1조 6,200억 달러

아마존 - 1조 2,800억 달러

테슬라 - 9,869억 달러

메타플랫폼 - 6,046억 달러

우선 성장부터 살펴보고자 한다. 왜냐하면 이것은 항상 강세론자들이 거론하는 핵심 지표이기 때문이다.

2018년 말 이후로 테슬라는 214억 6,000만 달러에서 621억 9,000만 달러로 매출이 성장했다.

이는 매우 주목할 만하지만, 테크 기업의 상위 5개 기업에는 테슬라가 포함되지 않는다.

같은 기간 메타플랫폼은 테슬라가 TTM에서 생산한 것보다 많은 638억 3,000만 달러의 매출을 올렸다.

메타플랫폼은 테슬라가 생산하는 수익(1,196억 7,000만 달러)보다 2배 정도 더 많은 수익을 올렸지만, 테슬라는 더 큰 시가총액을 가지고 있다.

성장을 투자 전제로 삼아온 모든 사람들에게, 테슬라보다 382.30달러 적은 시가총액을 가진 메타플랫폼은 그 같은 논거의 측면을 무효화한다.

아마존의 시가총액은 테슬라보다 2,943억 3,000만 달러 더 크지만, 해당 기간 동안 4,777억 5,000만 달러의 수익을 창출하고, 3,417억 6,000만 달러의 매출을 올렸다.

테슬라에 있어서 매출 증가는 가치를 평가하는데 그리 중요한 요소는 아닌 셈이다.

다음으로 나는 수익을 살펴볼 것이다. 왜냐하면 결국 기업들은 돈을 버는 사업을 하고 있기 때문이다.

다시 한번 말자하면, 테슬라는 사업을 수익화하는데 있어 환상적인 성과를 거뒀고, 3.25년 만에 9억 7,600만 달러의 손실에서 93억 8,000만 달러의 증가로 TTM에서 84억 달러를 벌어들였다.

메타플랫폼은 TTM에서 373억 4,000만 달러의 이익을 냈고, 이 기간 순 이익은 152억 3,000만 달러 증가했다.

메타플랫폼의 시가총액이 테슬라보다 382.30달러 적으며, 이 기간 동안 테슬라가 TTM에서 창출한 수익의 거의 두 배까지 메타플랫폼이 성장한 것을 보아, 수익의 성장 역시 가치 평가에 중요한 요소는 아님을 알 수 있다.

리포트에서 강세론자들이 주로 사용하는 또 다른 지표는 테슬라의 자유현금흐름(FCF)이다.

테슬라는 2018년 2억 2,100만 달러의 FCF에서 TTM의 69억 3,000만 달러의 FCF로 성장하며, 훌륭한 성과를 거두었다.

많은 기업이 3.25년 동안 연간 FCF를 71억 5천만 달러까지 성장시키고 싶어할 것이며, 이건 분명 칭찬할만 한 일이다.

테슬라의 평가는 자동차 제조사로서의 핵심 부문을 기반으로 하지 않기 때문에, 메타플랫폼을 살펴보도록 하자.

메타플랫폼은 지난 3.25년간 테슬라의 3배 이상의 성장에 해당하는 234억 5,000만 달러 규모로 FCF를 성장시켰고, TTM에서 398억 1,000만 달러의 FCF를 창출했다.

메타플랫폼은 테슬라보다 약 5.75배 더 많은 FCF를 생성하고 FCF를 테슬라보다 3배 이상 성장시켰지만, 메타플랫폼의 시가총액은 테슬라보다 4,000억 달러 적다.

자금 부문에서의 성장은 1조 달러에 살짝 못미치는 테슬라의 가치평가를 뒷받침 하지 못한다.

오늘 당신은 테슬라에 113.81 P/E(Price to Earning)를 지불하고 있다.

수익을 빠르게 늘리고 있는 회사에 더 많은 배수를 지불하는 것은 정상적인 일이지만, 테슬라가 메타플랫폼보다 더 큰 금액으로 성장하지 않고 있음에도 불구하고, 메타플랫폼은 16.66 P/E에 거래되고 있다.

테슬라의 성장 요인 때문에 P/E가 정당화된다고 주장하는 테슬라 강세론자들을 보아왔지만, 메타플랫폼이 더 큰 시작 위치에서 더 큰 규모로 성장했음에도 불구하고, P/E가 테슬라의 일부인 경우에는 이를 뒷받침하지 못한다.

세계에서 가장 큰 회사인 애플을 보자.

애플은 지난 3.25년간 당기순이익이 562억 5천만 달러, FCF는 523억 달러 성장했으며, P/E는 26.78이다.

사람들은 무작정 테슬라의 멀티플된 시장가에 돈을 지불하고 있다.

테슬라는 15.38 P/S(Price to Sales)에 거래되고 있다.

아마존이 11.31의 P/S로 거래되고 있음을 고려할때, 이 수치는 정당하게 느껴지지 않는다.

아마존의 매출은 지난 3.25년 동안 3,417억 6천만 달러 증가했고, 테슬라는 407억 3천만 달러 증가했다.

절대적인 기준 대신, 퍼센티지의 관점에서 보면, 테슬라는 189.78%의 수익을 올린 반면, 아마존은 251.32%의 수익을 올렸다.

테슬라는 아마존보다 더 큰 배수로 거래되고 있지만, 아마존에 비해 3,010억 3천만 달러의 수익 증가율밖에 보여주고 있지 지 않기 때문에, P/S 비율은 타당한 지표가 아니다.

적어도 테슬라의 수익 증가가 아마존의 일부라는 점을 고려하면, 아마존보다 낮은 P/S 배수로 거래되야 한다.

테슬라는 매출 수익화, 탁월한 수익률 제공 및 FCF(Price to Free Cash Flow) 창출에 있어 탁월한 성과를 거두고 있다.

이제 테슬라가 FCF에서 수십억 달러를 창출하고 있기 때문에, 그것은 강세론자의 리포트에 인용되고 있다.

FCF는 손익계산서의 비현금성 비용을 제외한 수익성의 척도이며, 대차대조표에서 운영자본의 변동 뿐만 아니라, 장비와 자산에 대한 지출을 포함한다.

FCF는 기업이 부채를 상환하고, 배당금을 지급하고, 주식을 되사거나 인수하거나, 사업에 재투자하는데 사용할 수 있는 자본 풀이기 때문에 가장 과소평가되고, 가장 중요한 재무지표가 될 수 있다.

모든 투자는 모든 미래 현금 흐름의 현재 가치이다.

투자자가 FCF 평가로 가격을 보는 이유다.

투자자는 회사의 FCF에 대해 가장 저렴한 배수를 지불하기를 원한다.

현재 테슬라는 142.52배 FCF를 지불하고 있다.

FCF 부문으로 돌아가서, 테슬라는 지난 3.25년 동안 FCF를 71억 5천만 달러 성장시켰다.

이 기간 동안 메타플랫폼은 234억 5천만 달러의 FCF를 창출했는데, 이는 테슬라가 성장한 금액의 3배에 해당하지만, 메타플랫폼은 FCF에 15.19배의 가격에 거래되고 있다.

FCF를 테슬라의 3배 이상 증가시키는 메타플랫폼에 15.19배까지 지불할 수 있는데, 도대체 왜 테슬라의 FCF에 142.52배의 비용을 지불하려고 하는가?

애플은 어떨까. 애플은 FCF를 523억 달러 성장시켰으며, 25.4배의 FCF로 거래된다.

잠시 메타플랫폼을 제외한다면, 테슬라는 지난 3.25년 동안 FCF를 461억 5천만 달러나 성장시킨 구글보다 더 큰 배수로 거래되는 것이 맞을까?

나의 대답은 "아니오"이다.

왜냐하면 테슬라가 구글이 창출하는 689억 6천만 달러의 FCF는 고사하고, 연간 461억 5천만 달러의 FCF를 창출할 것이라는 보장이 없기 때문이다.

그렇다면, 테슬라의 FCF 배수에 대한 공정한 가격은 얼마일까?

나는 테슬라가 그들이 생산하는 FCF의 수준을 고려할 때 다른 빅테크와 동일한 배수로 거래될 권리를 얻었다고 생각하지 않는다.

만약 내가 메타플랫폼이 터무니없이 저평가 되어 있다는 방법론을 고수한다면, 테슬라는 FCF의 15.19배 이상이지만, 구글은 23.42배 이하일 것이다.

적어도 테슬라의 시가총액이 메타플랫폼의 시가총액보다 커야할 이유는 단 하나도 없다.

테슬라가 메타플랫폼을 능가하는 지표는 단 하나도 없다.

메타플랫폼의 가치평가에 따르면, 테슬라가 같은 FCF 배수로 거래될 경우, 시가총액은 1,051억 9천만 달러에 이른다.

테슬라는 총이익률 27.1%(168억 6천만 달러/621억 9천만 달러)와 13.51%(84억 달러/621억 9천만 달러)를 기록하고 있따.

메타플랫폼은 총이익률 80.34%(961억 4천만 달러/1,196억 7천만 달러)와 31.2%(373억 4천만 달러/1,196억 7천만 달러)를 기록하고 있다.

메타플랫폼은 훨씬 더 넓은 마진을 가지고 있고, 수익을 더 크게 늘리고 있다.

이것은 왜 테슬라가 엄청나게 과대평가되어 있는지에 대한 내 견해를 뒷받침 한다.

구글의 총이익률은 56.93%(1,539억 달러/2,703억 달러)이며, 27.57%(745억 4천만 달러/2,703억 3천만 달러)이다.

테슬라가 수익률을 두배로 높여 구글의 수익률에 근접할 가능성은 매우 희박하다.

테슬라는 메타플랫폼 또는 구글보다 더 큰 FCF, P/E 또는 P/S 배수로 거래되어서는 안된다.

시장은 당장은 내가 틀렸다고 말하겠지만, 결국 과대평가라는 것을 직시할 것이고, 결국 테슬라는 현실적인 가치로 거래될 것이다.

아직 수익에 영향을 미치기 전인 테슬라의 미래 촉매제

사람들이 고려하는 테슬라의 촉매는 보험, 로봇, FDS 등 크게 세 가지 이다.

테슬라는 실시간 운전 행동을 이용한 보험을 제공한다.

이것은 현재 모든 모델S, 모델3, 모델X 및 모델Y 소유자가 사용할 수 있다.

문제는 현재 애리조나, 콜로라도, 일리노이, 오하이오, 오리건, 텍사스, 버지니아에서만 이용할 수 있다는 것이다.

테슬라는 안전등급 점수를 사용하여, 차량의 월 보험료를 결정한다,

최대 프리미엄인 월 130달러의 경우, 연간 1,560달러가 될 것이다.

테슬라가 2021년 미국 매출의 100%를 보험 고객으로 전환했다면, 모든 주에서 테슬라 보험이 가능했다면, 4억 7,112만 달러의 수익을 냈을 것이라고 생각한다.

마진이 얼마나 나왔을지 전혀 알 수 없지만, 마진이 50%였다면, 2021년 순이익 2억 3,556만 달러가 추가됐을 것이다.

이것은 무시할 만한 것이 아니지만, 2억 3,556만 달러의 순이익이 추가로 발생한다고 해도, 거의 영향을 미치지 않는다.

이는 향후 10억 달러의 매출 부문이 될 수 있지만, 7개 주에서만 이용할 수 있기 때문에, 보험의 10억 달러 매출 기록은 요원하다.

다음으로, 테슬라가 월 99달러 가격대와 월 199달러 가겨대의 두가지 구독 모델을 만든 FSD이다.

FSD의 문제는 그것이 차량을 완전히 자율적으로 만들지 않고 있다는 것이고, 고객은 여전히 주의를 기울이거나, 주의를 기울일 운전자를 필요로 한다는 것이다.

내가 테슬라의 FSD가 경쟁에서 앞서고 있지 않다고 주장하는 것은 아니지만, 문제는 그것이 정확히 말하자면 자율주행차는 아니라는 것이다.

합법성, 어디서나 사용할 수 있는지, 그리고 얼마나 많은 테슬라의 드라이버가 업그레이드를 선택했는지에 대한 질문이 머리 속에 떠오른다.

명확한 법률이 마련되고, 운전자가 낮잠을 자거나, 책을 읽는 동안 A지점에서 B지점까지 차량이 완전히 운전할 수 있는 기술까지 발전하기 전에는 충분한 테슬라 소유자들이 FSD에 추가로 199달러를 지출할 것이라고 믿기 어렵다.

만약 테슬라에서 이 패키지를 선택한 소유자의 수를 산출하는 곳이 있다면, 나에게 알려준다면 내가 그 수를 계산해보겠다.

구독과 함께 제공되는 기능에는 무엇이 있을까요?

"FSD 기능은 구성과 위치에 따라 다릅니다.

일부 기능은 일부 시장에서 구입할 수 없으며, 기능이 변경될 수 있습니다.

오토파일럿과 완전자율주행 기능에 대해서 자세히 알아보세요.

참고 : 이러한 기능은 시간이 지남에 따라 기능이 향상되도록 설계되었지만, 현재 활성화된 기능으로는 차량이 자율 주행할 수는 없습니다. 현재 활성화된 기능을 사용하려면 운전대를 잡고 언제든지 수동 주행을 인계받을 준비가 되어있는 세심한 운전자를 필요로 합니다."

마지막 촉매는 이전에 많은 사람들이 내 기사에서 언급했던 로봇 분야이다.

우리는 로봇 분야가 아직 갈길이 너무 멀어서, 테슬라의 향후 수익에서 고려할 수 없음을 알고 있다.

로봇 분야가 존재하기 위해서는 중요한 법률이 필요할 것 같은데, 우리는 몇 년이나 남았는지를 알 수 없다.

또한 테슬라 소유자의 몇 퍼센트가 실제로 그들의 차량을 로보택시로 사용할 수 있도록 허용할까?

수익성에 따라 이 프로그램에 등록하기 위해 테슬라를 구입한느 사람도 있을 수 있다.

하지만 다시 한번, 우리는 그 이면의 경제성을 볼 필요가 있다.

나는 내가 단지 한가지 의견일 뿐이라는 것을 알지만, 나는 내가 모르는 다른 사람들이 내 차에 타는 것을 원하지 않기 때문에, 내 자동차 중 한대를 로봇택시 프로그램에 등록하지 않을 것이다.

나와 비슷한 관점을 가진 다른 많은 사람들이 있을것이라고 생각한다.

앞으로 진짜 촉매는 미래의 매출 성장과 중국 시장 진출이다.

2021년 테슬라는 YoY 매출이 70.67% 성장했으며, 2022년 1분기 이후로는 순조로운 출발을 보였다.

오직 시간만이 테슬라가 어떤 유형의 성장률을 유지할 수 있는지 말해줄 수 있지만, 너무 많은 사람들은 테슬라가 경쟁을 없앨 것이라고 추측하고 있다.

향후 몇 년 동안 더 많은 고급 사업자들이 전기차를 출시함에 따라, 테슬라의 성장률이 크게 낮아질 것이라고 예측할 수도 있다.

테슬라의 현재 마진에서 그들은 현재 13.51%의 마진에서 메타플랫폼이 생산하는 것과 같은 양의 순이익(37.34억 달러)을 생산하기 위해, 그들의 수익을 444.55% 증가시켜 2,764억 7천만 달러로 증가시켜야 할 것이다.

아마도 테슬라는 미래에 이러한 수준까지 도달할 수 있을 것이다.

하지만 메타플랫폼이나 구글과 유사한 측정 기준이 하나도 없고, 모든 부문에 걸친 테슬라의 성장은 메타플랫폼이나 구글 보다 크지 않다는 점을 고려할 때, 오늘날 테슬라의 가치는 거의 1조 달러에 달해야 하는 이유가 과연 있을까?

테슬라는 주주들을 계속 희석시키고 있고, 주주들은 거의 신경쓰지 않고 있다.

희석하면 주주 가치가 사라진다.

난 테슬라의 주주인데, 내 주식이 계속 희석되는게 싫어 이 숫자들은 내가 사용하고 있는 분할 조정된 것이다.

지난 10년 동안 테슬라는 80.93%의 지분을 희석시켰다.

이것은 빅테크에 비하면 끔찍하지만, 투자자들은 충분한 테슬라 주식을 살 수 없다.

테슬라는 2012년을 5억 7,260만주로 마감했으며, 마지막 출원일 현재 발행 주식이 10억 3,600만주로 늘었다.

이것은 내가 피자를 하나 먹는 것과 같다.

한 조각을 주는 대신, 다른 6.5조각을 잘라서 하나를 주는 것과 같다.

피자는 테슬라, 즉 회사를 의미한다.

그리고 그들은 기본적으로 8조각의 파이를 14.5조각의 파이로 바꾸어 주주의 소유권과 우리 주식의 지분, 수익 및 EPS의 양을 줄였다.

주주 가치의 진정한 셰퍼드가 어떤 모습인지 알고 싶다면, 애플로 눈을 돌려보자.

2012년 애플의 주식은 263억 주였다.

지난 10년 동안 애플은 100억 9천만 주를 재매입하여 발행 주식을 38.37%나 줄였다.

애플은 매 분기마다 자사주를 매입하고, 자사주가 나타내는 소유권을 늘리고 있다.

반면 테슬라는 YoY의 지분을 늘림으로써, 주주들을 계속 희석시키고 있다.

내가 완전히 틀릴 수도 있고, 테슬라는 이런 속도로 계속 성장할 수도 있다.

테슬라의 차량 배송은 계속해서 증가하는 생산량을 앞지르고 있다.

YoY 테슬라의 1분기 배송 건수는 68% 증가하여 125,171대의 차량을 고객에게 추가 인도했다.

테슬라는 오스틴 공장에서 Y모델을 막 배송하기 시작했고, 베를린의 기가팩토리에서 2022년 3월에 생산을 시작했다.

테슬라의 상하이 시설은 일시적인 폐쇄로 이어진 코로나19의 급증 이전에 강한 생산율을 보였다.

테슬라는 미국에만 초점을 맞추는 것이 아니라, 유럽과 중국까지 겨냥하고 있다.

전기차 판매량은 2021년 미국에서 48만 8천대를 차지했으며, 기존 전망은 전기차가 2022년 67만대를 차지할 것이라는 것이다.

석유는 배럴당 약 100달러를 맴돌고 있으며, 2022년 국내 전기차 판매량이 37% 증가할 것이라는 이전의 전망은 보수적일 수 있다.

테슬라는 이 추세를 활용할 수 있는 최고의 위치에 있다.

2021년에 테슬라 차량은 미국에서 판매된 전기차의 61.89%(301,998대/488,000대)를 차지했다.

가설상 2022년 전기차 판매량 67만대라는 기존 예상이 정확하고, 테슬라가 현재 마진을 유지한다면 2022년 미국 전역에서 41만 4,628대를 판매하게 된다.

만약 가스 가격이 가연성 엔진과 전기차 중 하나를 결정할 때 의사결정 과정을 바꾼다면, 테슬라는 QoQ 수익 비트로 시장을 계속 놀라게 할 수 있다.

미국은 국내 자동차 판매의 500%를 전기차에서 얻는다는 국가적 목표를 가지고 있다.

2021년 미국 자동차 시장에서 전기차가 전체 판매량의 3.26%를 차지했다.

2021년 미국 자동차 판매량을 기준으로 연간 전기차 판매량이 698만 9.403대 증가해야 가연성 엔진 대비 전기차 비율이 50%에 이를 수 있다.

만약 미국 자동차 판매가 제자리걸음을 하지만, 2030년에 전기차가 시장의 50%에 도달한다면, 그들은 7,477,403대의 자동차를 판매할 것이다.

경쟁 심화로 전기차 부문 테슬라의 우위가 61.89%에서 15%로 떨어지면, 2021년 30만 1,998건에 비해 112만 1,610건의 매출을 올릴 수 있다.

유럽과 중국에서의 생산을 추가한다면, 테슬라는 향후 10년 동안 판매량에서 최고의 자동차 제조업체가 될 수 있는 능력을 확실히 가지고 있다.

테슬라에 흥분한 강세론자들의 말이 틀린 것은 아니다.

세계는 전기차로 이동하고 있으며, 테슬라는 크렘 드 라 크렘이다.

처음에 이야기했듯이 나는 테슬라의 향후 전망에 대해 긍정적으로 생각하고 있지만, 오늘의 밸류에이션은 지나치게 부풀려진 것 같다고 생각한다.

아무도 미래를 예측할 수 없지만, 나는 테슬라가 매출 YoY를 계속 성장시킬 것이라고 확신한다.

문제는 그들이 YoY를 얼마나 성장시킬 수 있을 것인가 하는 것이다.

2021년에 TM은 2,264억 8천만 달러의 수익을 창출했으며, 전기차의 미래를 기준으로 볼때, 테슬라는 미래에 이 수준의 수익을 달성할 수 있을 것이다.

테슬라의 현재 이익률 13.51%를 기준으로 TM의 수익 수준을 달성하면 305억 9천만 달러의 순이익을 창출할 수 있어, 오늘날의 가치평가가 더욱 현실화 될 것이 분명하다.

결론

당신은 아마도 내가 어떻게 주주이면서, 테슬라의 가치평가에 대해 약세론을 펼칠 수 있는지 궁금할 것이다.

간단하다. 내 아내가 테슬라 주식을 샀고, 그 덕분에 나도 주주가 되었다.

내 입장은 항상 회사에 대해 강세였고, 평가에 대해서는 약세였다.

일론 머스크와 테슬라 팀이 이룬 것은 놀라운 일이며, 그들은 존경 받을 자격이 있다.

회사와 회사의 주식은 별개의 것이다.

테슬라는 계속해서 주주들을 희석시키고 있고, 그들과 시장은 테슬라를 마치 메타플랫폼이나 구글처럼 평가하고 있다.

테슬라는 테크 기업이 아니라, 자동차 회사이다.

자동차 부문이 총 매출과 순 이익의 100%를 주도하고 있기 때문이다.

테슬라는 FCF에서 P/E 113.81, P/S 15.38 및 142.52 배수로 거래되고 있다.

테슬라는 아마존 보다 더 큰 P/S 배수로 사업 거래가 없어, 테슬라의 407억 3천만 달러 매출 증가분에 비해 지난 3.25년간 3,417억 6천만 달러나 매출이 증가했을 때, 11.31 P/S로 거래되었다.

테슬라는 TTM에 비해 69억 3천만 달러의 FCF를 창출했으며, 마켓에서는 지난 3.25년 동안 71억 5천만 달러의 FCF 성장으로 인해 테슬라에 142.52배의 배수를 할당했다.

메타플랫폼은 15.19배 FCF로 거래되며, 이 기간 동안 FCF는 TTM에서 테슬라가 창출한 것보다 3배 이상 많은 234억 5천만 달러 성장했다.

메타플랫폼은 15.19배 FCF, 구글은 23.42배 FCF, 애플은 24.4배 FCF로 거래되므로, 테슬라에 대해 20배를 초과하는 숫자를 정당화하기는 어렵다.

21배 FCF 조차 관대하며, 이는 테슬라 시가총액을 1,454억 3천만 달러로, 현재 시가총액인 9,869억 2천만 달러보다 -85.26%로 산정한 것이다.

<Seeking Alpha "Tesla: Overvalued By 85.26% And Not A Technology Company">

댓글