기가클라우드(GigaCloud, GCT) 주식을 투자하기에는 이미 늦은 걸까?

ㅇ 기가클라우드(GigaCloud, GCT)의 주가는 IPO 가격에서 거의 4배 가량 올랐다.

ㅇ 성장이 느려지고 마진이 감소하고 있다.

ㅇ GCT는 또 다른 밈 스톡으로 바뀔 여지가 있다.

중국 전자상거래 솔루션 기업인 GCT는 상장 후 급등

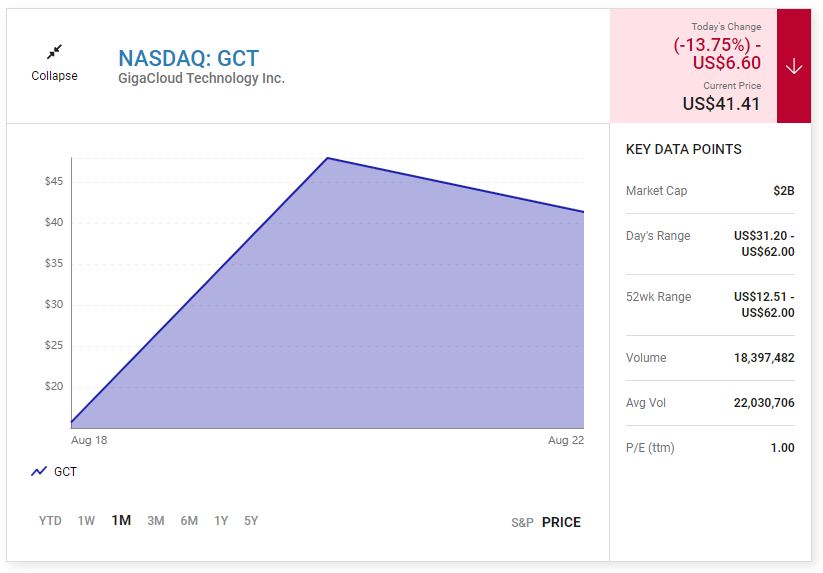

GCT는 지난 2022년 8월 18일 기업 공개 이후 투자자들을 들끓게 했다.

중국 전자 상거래 솔루션 회사인 GCT는 21.25 달러에 상장하여, 19.20 달러에 거래를 시작했으며, 첫날 15.69 달러에 마감했다.

그러나 그 다음날 60달러까지 치솟았고, 48.01 달러에 마감했다.

IPO 이후의 수익은 놀라웠다.

그러나 GCT는 홍콩에 기반을 둔 핀테크 회사인 AMTD Digital(HKD)과 같은 또 다른 밈 주식이 될 수 있을까?

지난 달 IOP 이후 주가가 7.80 달러에서 2,500 달러 이상으로 불가사의하게 급등한 HKD와 같이 GCT도 최근의 랠리를 실제로 지속할 수 있을까?

GCT는 무엇을 하는 회사인가

GCT는 종단 간 시장에서 검색, 지불 및 물류 서비스를 함께 묶는다.

가구, 가전, 운동기구 등 "대형 택배" 주문을 처리한다.

시장은 제품 제조업체(주로 아시아에 위치)를 다른 지역의 리셀러아 연결하는 B2B(기업 간) 플랫폼이다.

경영진은 제품 제조업체가 시장을 "국경 없는 거래"에 도움이 되는 "필수 판매 채널"로 간주한다고 말한다.

GCT는 북미, 유럽, 아시아 4개국에서 21개의 창고를 운영하고 있다.

이 규모 덕분에 대부분의 대형 소포 제품을 페덱스 또는 UPS 보다 저렴한 요금으로 배송할 수 있다.

GCT의 플랫폼은 제조업체와 판매자 간의 국경 간 판매를 간소화하므로, 이상적으로 자체 재고를 차지해서는 안된다.

그러나 현재로서는 여전히 자체 재고를 많이 확보한 다음, 자사 마켓플레이스를 통해 아마존, 월마트, 웨이페어와 같은 리셀러에게 다시 판매한다.

작년에 수익의 78%를 저마진의 자사 시장에서 창출했지만, 더 많은 제조업체를 해외 판매자와 직접 연결하기 때문에 앞으로 이 비율이 감소할 것으로 예상한다.

GCT는 홍콩에 기반을 두고 있지만, 실제로 미국에서 대부분의 수익을 창출한다.

"민감한" 산업에서 운영되지 않기 때문에, 중국 규제 기관의 표적이 될 것으로 예상되지는 않으며, 잠재적인 상장폐지를 피하기 위해 중국인 감사인을 미국인으로 전환한 상태이다.

GCT의 비즈니스는 얼마나 빠르게 성장하고 있나?

GCT의 총 상품 거래량(GMV), 활성 타사 판매자, 활성 구매자 및 활성 구매자 당 지출의 성장은 모두 작년에 크게 감소했다.

회사는 더 많은 사람들이 실내에 머물면서 일시적으로 가정용 가구 판매를 증가시킨 코로나19 팬데믹과의 비교가 어려운 해이기에, 이러한 둔화가 발생했다고 설명했다.

또한 공급망 제약과 혼란으로 인해 경기 침체가 악화되었다.

결과적으로 매출 성장이 정체되고, 총 마진이 축소되었으며, 영업 및 순이익이 감소했다.

GCT의 IPO 후 랠리는 정당한가?

IPO 가격에서 GCT의 가치는 4억 9,300만 달러였다.

그러나 주가는 주당 48달러로 거의 4배 증가한 이후 시가총액은 거의 20억 달러로, 이는 작년 매출의 5배에 달한다.

GCT가 안정적인 마진으로 연간 30~50%의 성장률을 유지할 수 있다면, 여전히 합리적인 가격 대비 판매 비율이 될 것이다.

그러나 2022년 1분기에는 화물 비용 상승으로 총 마진이 15%로 감소함에 따라 매출이 전년 동기 대비 19% 증가하는데 그쳤다.

이러한 침체가 계속된다면, GCT는 해외 브랜드가 중국 소비자에게 다가가는데 주로 도움을 주는 중국의 또 다른 종단 간 전자상거래 솔루션 제공업체인 바오준(BZUN)과 같은 배를 탈 수도 있다.

분석가들은 BZUN의 올해 매출이 7% 증가할 것으로 예상하고 있으며, 주가는 지난 2년 동안 80% 급락한 후 추정치의 1배 미만으로 거래되고 있다.

GCT의 주식을 사기에는 너무 늦은 걸까?

HKD와는 달리 GCT는 실제로 불 타오르고 있는 안정적인 비즈니스 모델을 운영하고 있다.

또한 회사의 12%를 소유한 중국 전자 상거래 대기업인 JD.com(JD)의 지원을 받고 있다.

그러나 GCT의 주식은 높은 운임 비용, 공급망 제약과 미국-중국 간의 무역 긴장에 크게 노출되어 있는 비즈니스를 분명히 앞세우고 있다.

간단히 말해서, IPO 이후의 랠리는 정당하다고 판단하기 어려우며, 지금 이를 쫒아가기에는 너무 늦은 감이 있다.

<The Motley Fool " Is It Too Late To Buy GigaCloud Technology Stock?">

'미국주식' 카테고리의 다른 글

| 일라이릴리(Eli Lilly, LLY)에 대한 적신호와 청신호 (0) | 2022.08.24 |

|---|---|

| 버텍스에너지(Vertex Energy, VTNR) 주가가 최근 50% 하락한 이유 (1) | 2022.08.24 |

| 베드배스앤비욘드(Bed Bath & Beyond, BBBY) : 위험에 빠진 에이프 (1) | 2022.08.22 |

| 인바이테(인비테, Invitae, NVTA), 애널리스트들의 평균 등급은 "보류" (2) | 2022.08.20 |

| 카사바 사이언스(Cassava Sciences, SAVA), 알츠하이머 치료제 관련 미국 범죄 조사에 직면 (1) | 2022.08.18 |

댓글